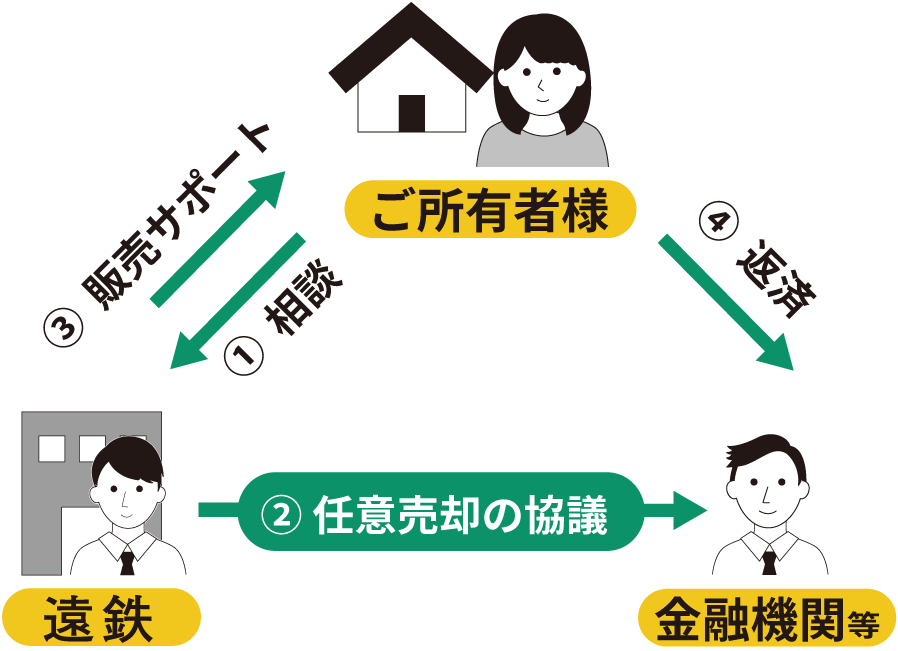

住宅ローンが払えない、もしくは数ヶ月滞納が続いている場合、一般的には

「任意売却」か「競売」しかありません。

自らの意思で売却する「任意売却」と強制的に

売却される「競売」は何が違うのか比較してみましょう。

※任意売却・競売ともに残債がすべてなくなるとは限りません。

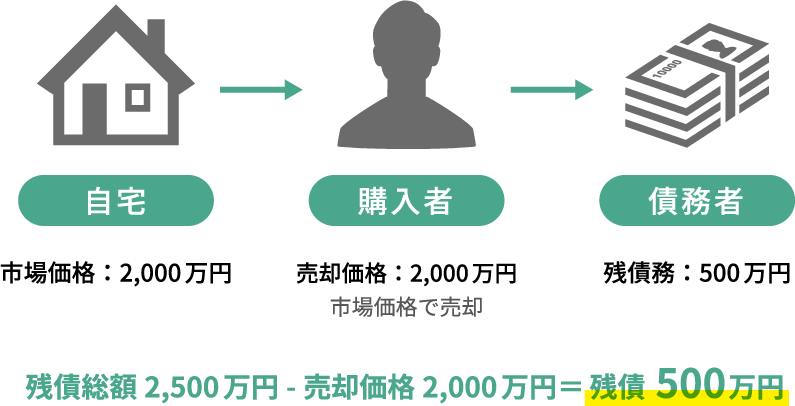

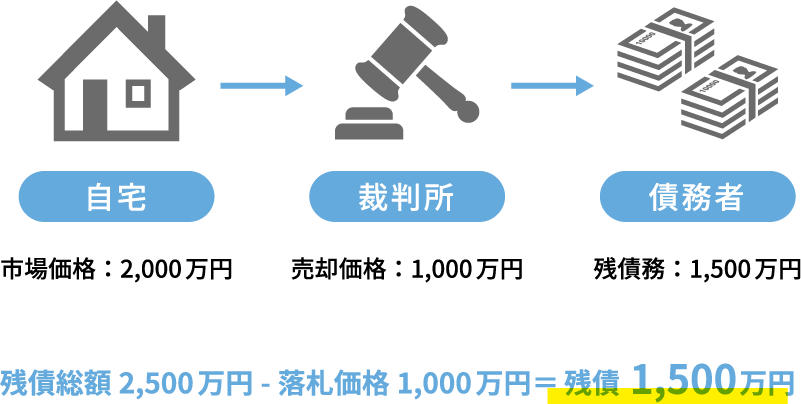

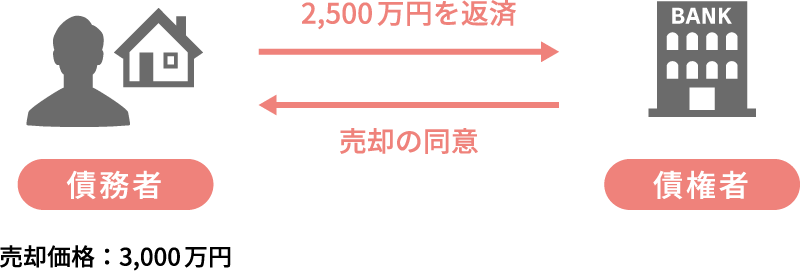

ローン残債2,500万円の自宅を売却する場合

任意売却

競売

※市場価格の50%で落札された場合

![]()

競売で落札されると残債の差額は1,000万円

一般売却とは、住宅の買い替えや相続、転勤などのライフステージの変化により、

所有者の意思で売却価格・時期・売却先を決定して不動産を売却する方法です。

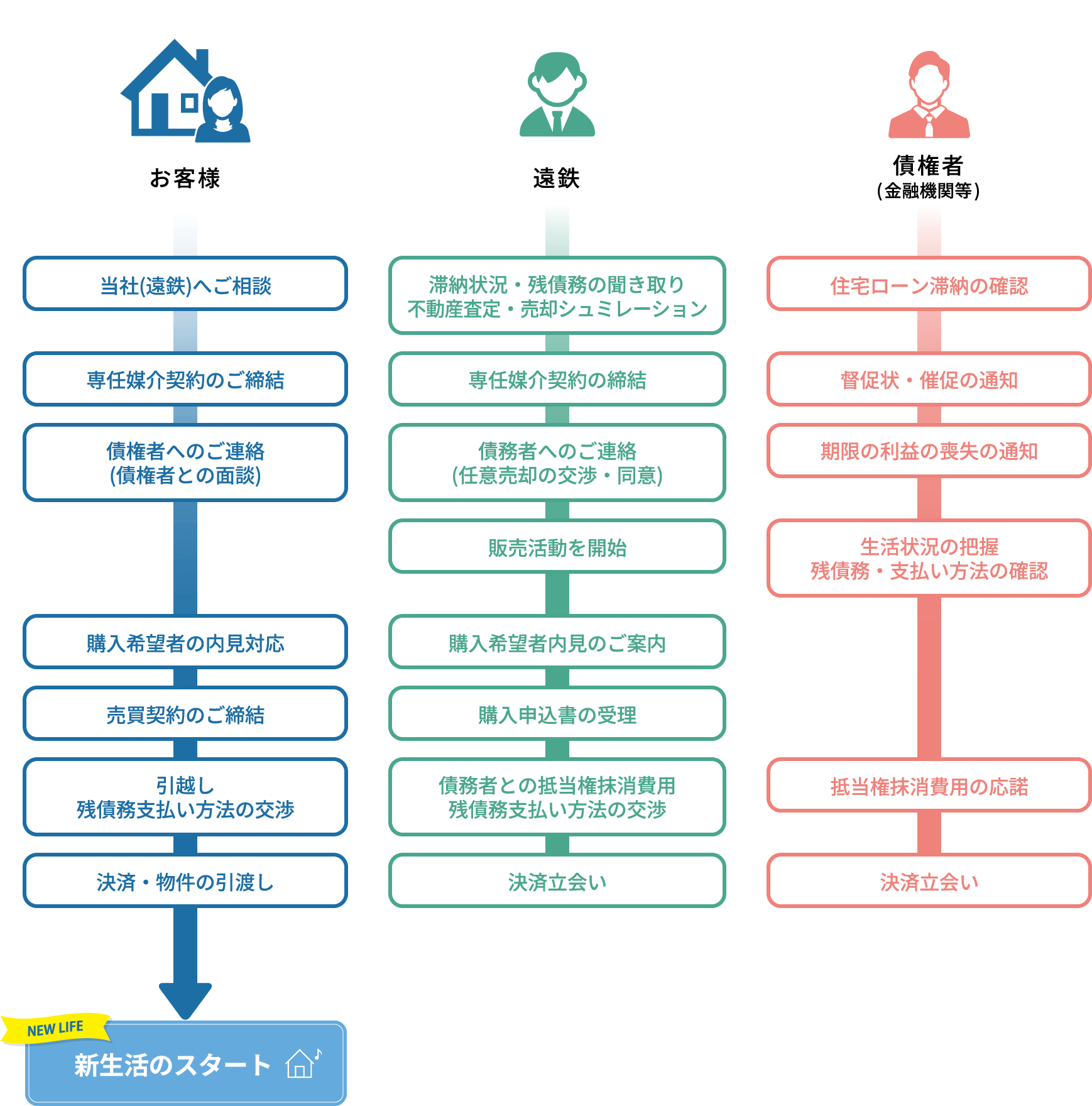

任意売却の場合は、金融機関が主導しながら不動産を売却します。

任意売却

住宅ローンの残額:2,500万円の場合

一般売却

住宅ローンの残額:2,500万円の場合

競売より高く売れる

市場価格に近い価格で売却ができるため、残債を減らすことができます。

自分の意思で売却できる

契約日や明け渡し日等、売却に関して買主と交渉できるため、計画的に進めることができます。

費用の持ち出しが不要

通常、不動産売却では仲介手数料等諸経費が3%~5%程度かかります。任意売却でも諸経費はかかりますが、売却代金から捻出することができます。

プライバシーが守られる

第三者から見ると、任意売却は一般の売却と変わらないため、近隣の方々に経済事情等を知られることはありません。

引越し費用が交渉できる

債権者との交渉によりますが、売却代金のなかから受け取ることができます。

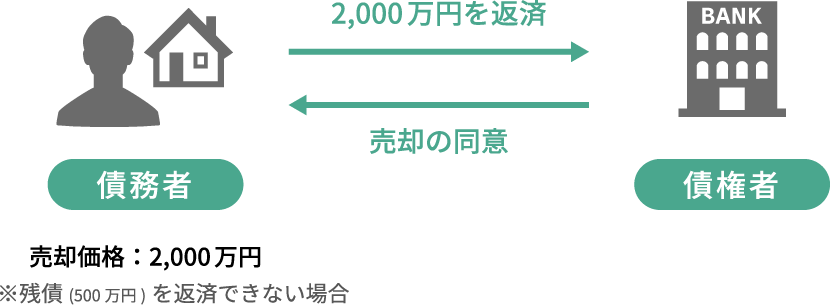

残債返済の交渉ができる

任意売却後に残債が残ってしまった場合、収入や生活状況を考慮し、債権者と返済方法を交渉することができます。

売却後も住み続けられる可能性がある

親族や投資家に購入してもらい、家賃を支払うことで賃貸住宅として住み続ける方法があります。

(親族間売買・リースバック)

任意売却は市場価格に近い金額で販売しますが、残債と市場価格に大きな開きがある場合、金融機関から任意売却への同意が得られないこともあります。

住宅ローンを3ヵ月以上滞納すると信用情報機関に登録される可能性があります。

延滞記録がつくと、7年程度は金融機関からの借入れや新たにクレジットカードを作成することが困難になります。

連帯債務者(保証人)の同意が必要です。任意売却をしたくても連帯債務者(保証人)に連絡が取れない・同意が得られない場合は、任意売却ができません。

任意売却には時間的な制限があります。 債権者と同意が取れた期間までに売却できなければ、競売になります。

売買物件についてのご質問、買取地域についてのご相談など、静岡県西部~中部の

土地に関するお問い合わせはこちらから。

ご予約なしでご来店いただいた場合は、お待たせしてしまう可能性や混雑の状況によっては、当日対応出来ない場合もございますので予めご了承ください。