家や土地などの不動産を売却したあとには、確定申告が必要になる場合があります。

申告時期や必要書類など申告前に知っておきたい重要な情報も少なくありません。

この記事では不動産売却後の確定申告について、必要書類ややり方、申告不要なケースなどを解説します。

遠鉄の不動産・中遠売買ブロック長 南部 弘樹(なんぶ ひろき)

宅地建物取引士、住宅ローンアドバイザー、カラーコーディネーター、ファイナンシャルプランナー3級

不動産を売却したら確定申告は必要?

不動産を売却した場合、確定申告が必要となるケースと不要となるケースがあります。

原則として、不動産の売却で利益(譲渡所得)が生じたときは、確定申告が必要です。

一方、売却時に損失が出た場合、確定申告は必要ありません。

ただし、不動産売却時の税金に関する特例を適用する場合、譲渡所得の有無にかかわらず確定申告が必要です。

表にまとめると以下のとおりです。

| 税金の特例を利用 | 確定申告の必要性 | |

|---|---|---|

| 不動産の売却で利益が発生 | する | 必要 |

| しない | 必要 | |

| 不動産の売却で利益が発生 | する | 必要 |

| しない | 不要 |

不動産売却後に確定申告が必要な場合

不動産売却後に確定申告が必要になるのは以下のケースです。

- 不動産売却で譲渡所得が生じている場合

- 税金の特例を利用する場合

不動産売却で譲渡所得が生じている場合

不動産売却によって利益(譲渡所得)が出た場合は確定申告を行いましょう。

譲渡所得とは、売却代金から取得費や諸経費を差し引いたあとに残った利益を指します。

譲渡所得の金額に応じて譲渡所得税がかかるため、課税額を計算し確定申告を行い期限までに税金を納める必要があります。

税金の特例を利用する場合

不動産売却後、税金の特例を利用する場合には確定申告が必要です。

税金の特例には、次のものがあります。

- マイホーム(居住用財産)売却の特例(3,000万円特別控除)

- 所有期間が10年以上の場合の軽減税率の特例

- 特定の居住用財産の買換え特例(特定のマイホームを買換えたときの特例)

また、不動産売却代金から必要な経費を差し引いて売却益がマイナス(譲渡損失)となるケースでは、次の特例を利用することが可能です。

- 居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

- 居住用不動産に買い換えに係る譲渡損失の損益通算と繰越控除の特例

居住用財産を譲渡した場合の3,000万円の特別控除の特例(3,000万円特別控除)

居住用財産を譲渡した場合の3,000万円の特別控除の特例(以下、3,000万円特別控除)は、マイホームを売却したときに適用できる特例です。

所定の要件を満たすと、売却したマイホームの所有期間にかかわらず譲渡所得から最高3,000万円を控除できるため、税負担を大幅に軽減する効果が期待できます。

ただし、3,000万円特別控除を適用した場合、住宅ローンを組んで新居を購入したときに住宅ローン控除は基本的に受けられません。

住み替えをする際は、3,000万円特別控除と住宅ローン控除のどちらを使うべきか慎重に検討することが大切です。

マイホーム(居住用財産)を売却して利益を得た場合に「居住用財産を譲渡した場合の3,000万円の特別控除の特例(以下、3,000万円特別控除)」を適用できると、税負担を大きく軽減できます。 そのためマイホームを売却するときは、3[…]

所有期間が10年以上の場合の軽減税率の特例

所有期間が10年以上の場合の軽減税率の特例(以下、軽減税率の特例)は、所有期間が10年以上のマイホーム(居住用財産)を売却するときに適用できる特例です。

所定の要件を満たすと、譲渡所得に課税される税金の税率が軽減されます。

通常、所有期間が5年を超える不動産を売却したときの譲渡所得にかかる税率は、所得税15.315%、住民税5%、合計20.315%です。

軽減税率の特例を利用すると、課税の対象となる譲渡所得6,000万円までの部分の税率が、所得税10.21%、住民税率4%、合計14.21%に軽減されます。

なお、軽減税率の特例と3,000万円特別控除は併用が可能です。

特定の居住用財産の買換え特例(特定のマイホームを買換えたときの特例)

特定の居住用財産の買換え特例(以下、買換え特例)は、10年以上住んでいた自宅を売却し、新しい自宅を購入したときに適用できる特例です。

例えば、15年間住んでいた戸建て住宅を売却し、新しくマンションを購入したとしましょう。

戸建て住宅の売却時に、400万円の譲渡所得が生じました。

買換えの特例を適用できると、400万円の譲渡所得に対する課税が、新居であるマンションを売却するときまで繰り延べられます。

居住用不動産の買い換えに係る譲渡損失の損益通算と繰越控除の特例

居住用不動産の買い換えに係る譲渡損失の損益通算と繰越控除の特例は、マイホーム(居住用不動産)を売却し、新しい自宅に住み替えるときの特例です。

この特例をすると、住んでいる家の売却時に生じた譲渡損失を、同じ年の他の所得と通算でき、残りについては翌年以降に繰り越すことができます。

例えば、マイホームの売却により1,000万円の譲渡損失が発生したとしましょう。

売却した年の給与所得は、800万円でした。

特例を適用すると、800万円の給与所得と1,000万円の譲渡損失が相殺され、その年の所得は0円となり、所得税や住民税の負担が軽減されます。

残った200万円の譲渡損失は、繰り越しをすることで翌年以降の所得と相殺できます。

また相殺できなかった損失は、最大3年間繰り越すことが可能です。

特定居住用財産に係る譲渡損失の損益通算及び繰越控除の特例

特定居住用財産に係る譲渡損失の損益通算及び繰越控除の特例は、住宅ローンが残る家の売却時に損失(譲渡損失)が発生したときに利用できる特例です。

この特例を適用できると、以下のうちどちらか低いほうを、他の所得と通算したり、余りを翌年以降に繰り越したりできます。

- マイホーム売却時の譲渡損失額

- 売買契約日の前日における住宅ローンの借入残高−売却価格

例えば、マイホーム売却時の譲渡損失額が2,000万円、住宅ローンの借入残高−売却価格が1,500万円の場合、最大1,500万円をその年の他の所得から控除できます。

控除しきれなかった部分は、譲渡した年の翌年以降3年間繰り越すことが可能です。

不動産売却で損(譲渡損失)が出た場合、その年の確定申告は基本的には不要です。 しかし税負担を軽減する特例の利用により、計算結果がマイナスになるのであれば、確定申告が必要となります。 今回は不動産売却で損をしても確定申告が必要[…]

どの特例を利用するかによって、確定申告に必要となる書類も異なります。

不動産売却後に確定申告が不要な場合

不動産売却後の確定申告が不要なのは、以下の2点を満たした場合のみです。

- 不動産売却で譲渡損失が生じた場合(譲渡所得がマイナスになる場合)

- 税金の特例を利用しない場合

譲渡損失が生じた場合(損した場合)であっても、損益通算や繰越控除の特例を利用する場合は、確定申告が必要です。

確定申告の必要書類

不動産を売却した翌年に確定申告をするときは、以下の書類を準備します。

| 書類の名称 | 入手場所・入手方法 |

|---|---|

| 確定申告書第一表・第二表 | 税務署または国税庁HP |

| 確定申告書第三表(分離課税用) | 税務署または国税庁HP |

| 譲渡所得の内訳書(確定申告書付表兼計算明細書)【土地・建物用】 | 税務署または国税庁HP |

| 本人確認書類 | 自身で準備 |

| 住民票 ※不動産売却時、登記名義人の現住所と登記上の住所が異なる場合 |

お住まいの市区町村役場 |

| 不動産を売却したときの売買契約書 | 売却時の不動産会社 |

| 売却不動産を購入したときの売買契約書 | 購入時の不動産会社 |

| 建築当時の請負契約書(注文住宅の場合) | 建築時の業者 |

| 仲介手数料、印紙税などの領収書 | 随時 |

本人確認書類は、以下のAまたはBです。

A:マイナンバーカードの表面と裏面

B:番号確認種類と身元確認書類を1つずつ

・ 番号確認書類:通知カード、マイナンバーが記載された住民票の写しなど

・身元確認書類:運転免許証、パスポートなど

また、特例を利用する場合は、必要書類が追加になる場合もあります。

不動産売却後の確定申告のやり方

ここからは、不動産売却後の確定申告のやり方・手順について説明します。

手順①必要書類の準備

確定申告に必要となる書類は、税務署で手に入る申告書と自分で用意する書類があります。

必要書類の提出忘れがあると、税務署から問い合わせが来るなど確定申告がスムーズに進まないこともあります。

抜け漏れがないように、必要な書類を事前にチェックしておきましょう。

必要書類の詳細は次の章で詳しく述べます。

手順②譲渡所得税額の計算

譲渡所得税額を計算します。

譲渡所得税額は次の3ステップの計算方法で算出できます。

1.譲渡所得額を計算する

- 譲渡所得額=譲渡価額(売却代金+固定資産税等精算金)−譲渡費用−取得費

譲渡費用と取得費については、後の章で詳しく説明します。

2.課税譲渡所得額を計算する

- 課税譲渡所得額=譲渡所得額−特別控除額

特別控除とは、所定の要件を満たすと譲渡所得から一定金額を差し引ける制度のことです。

特別控除の主な種類と控除額は、以下のとおりです。

- 公共事業などのために土地や建物を売った場合の5,000万円の特別控除の特例

- マイホーム(居住用財産)を売った場合の3,000万円の特別控除の特例

- 被相続人の居住用財産(空き家)を売った場合の3,000万円の特別控除の特例

- 特定土地区画整理事業などのために土地を売った場合の2,000万円の特別控除の特例

- 特定住宅地造成事業などのために土地を売った場合の1,500万円の特別控除の特例

※参考:国税庁「No.3223 譲渡所得の特別控除の種類」

3.譲渡所得税額を計算する

- 譲渡所得税額=課税譲渡所得×税率(所得税・住民税)

譲渡所得の税率は、給与など他の所得とは別に計算される分離課税が適用されており、不動産の用途や売却前の所有期間などによって異なります。

主な税率の分類は下記のとおりです。

- 短期譲渡所得:所有期間が5年以下の不動産

- 長期譲渡所得:所有期間が5年を超える不動産

| 所有期間 | 所得税率 | 住民税率 | |

| 短期譲渡所得 | 5年以下 | 30.63% | 9% |

| 長期譲渡所得 | 5年超 | 15.315% | 5% |

(引用元:国税庁ホームページ)※上記税率には復興特別所得税が合算されています。

また、所有期間が10年以上の場合の軽減税率の特例によっても税率が変わります。

| 所有期間 | 課税譲渡所得額 | 所得税率 | 住民税率 | |

| 10年超所有軽減税率の特例 | 10年超 | 6000万円以下の部分 | 10.21% | 4% |

| 6,000万円超を超える部分 | 15.315% | 5% |

(引用元:国税庁ホームページ)※上記税率には復興特別所得税が合算されています。

手順③確定申告書等の記入

税務署で入手、または国税庁のホームページからダウンロードした下記3種類の用紙に必要事項を記入します。

- 確定申告書

- 申告書第三表(分離課税用)

- 確定申告書付表兼計算明細書(譲渡所得の内訳書)

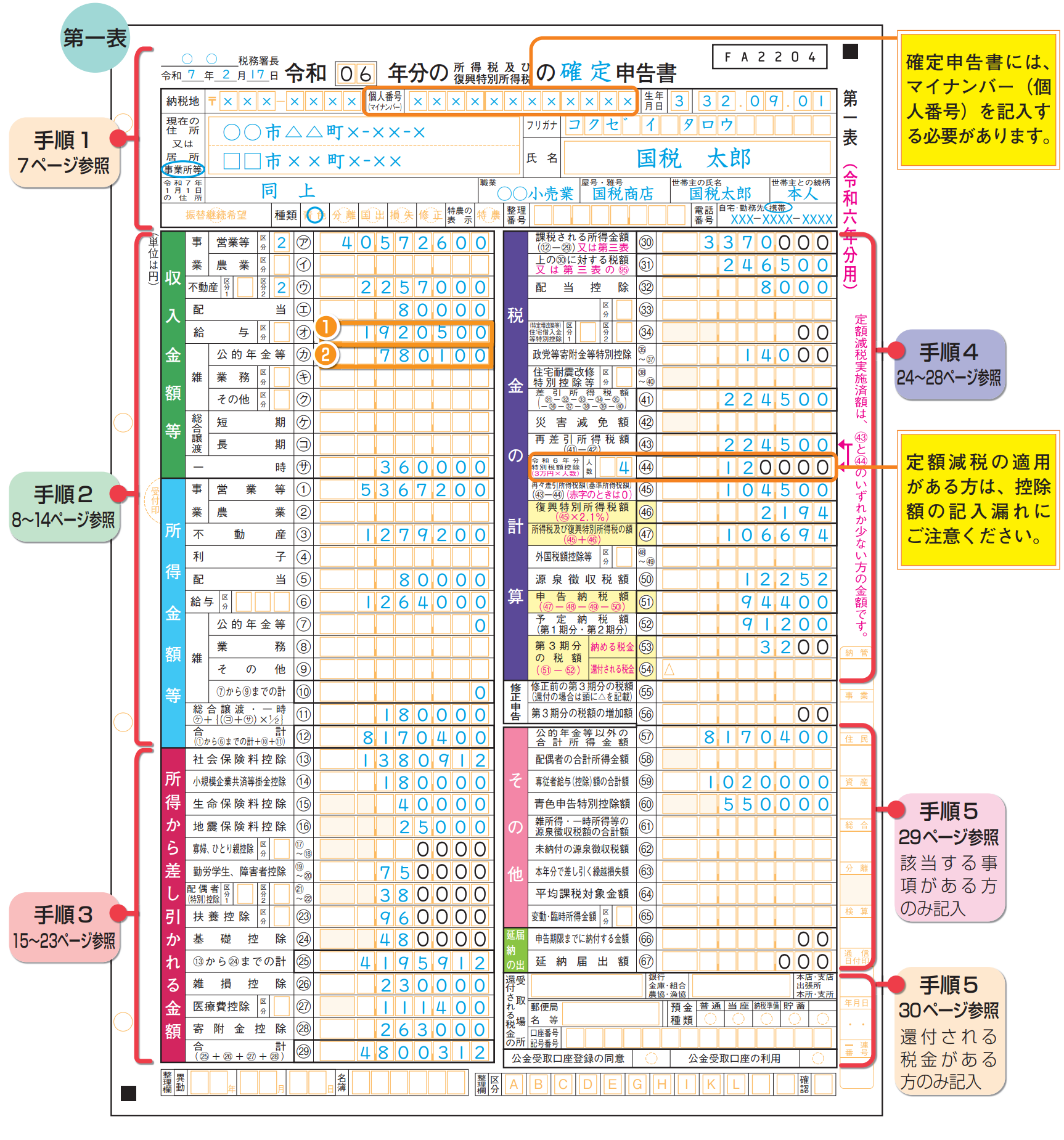

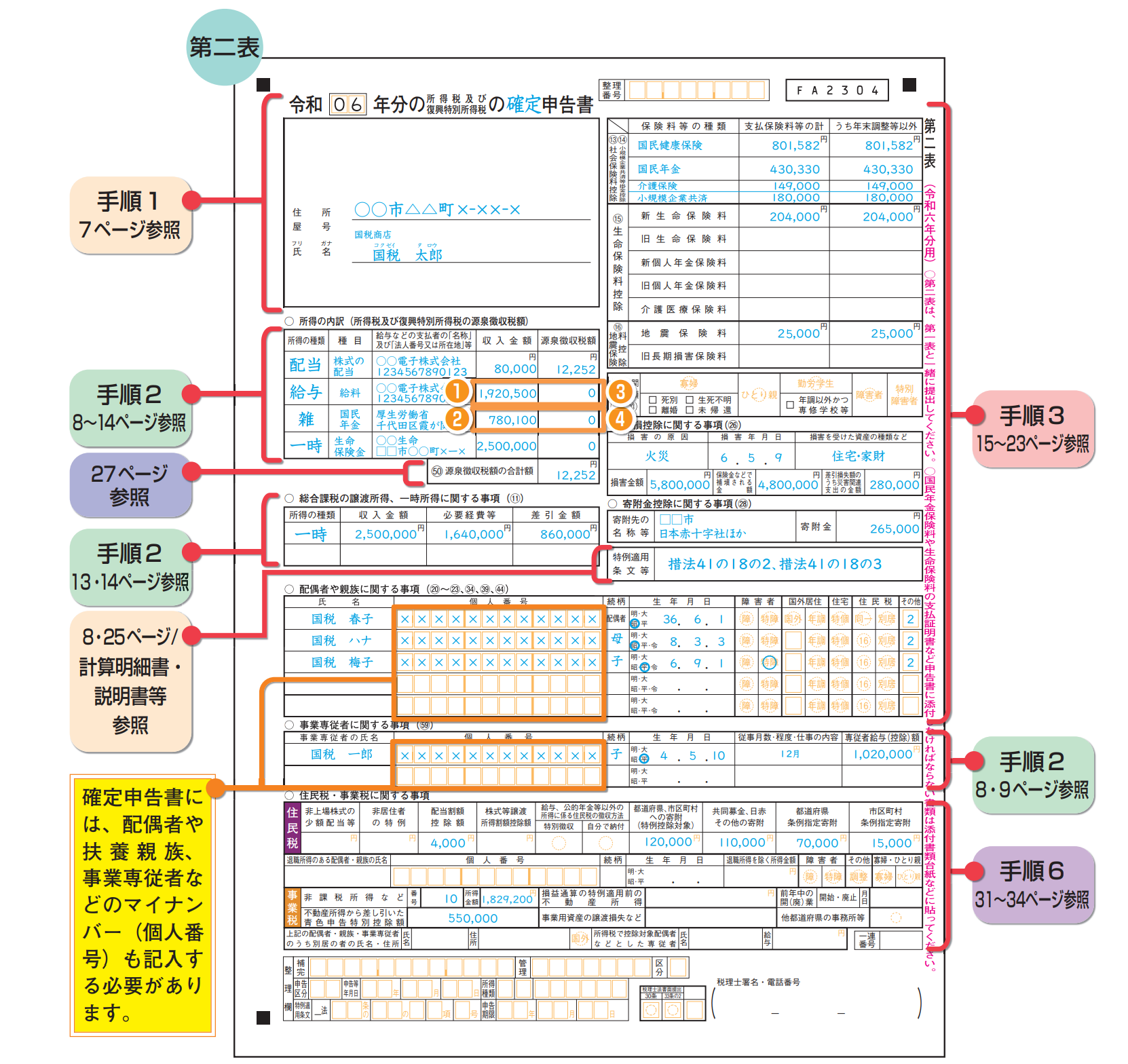

確定申告書の書き方

確定申告書には、第一表(表面)と第二表(裏面)があります。

第一表には収入金額や所得金額、税金の金額などを、第二表には所得の内訳や社会保険料控除、生命保険料控除などを記載します。

手書きで確定申告書を作成する際は、国税庁が公開する「所得税及び復興特別所得税の確定申告の手引き」を参考にすると良いでしょう。

確定申告の手順や納税の方法に加えて、確定申告書の記載例が掲載されています。

令和6年(2024年)分の確定申告書の記載例は、以下のとおりです。

※画像引用:国税庁「令和6年分所得税及び復興特別所得税の手引き」

また、パソコンから国税庁のホームページの「確定申告書等作成コーナー」にアクセスして作成する方法もあります。

確定申告書等作成コーナーでは、画面案内に従って入力するだけで数値の計算や必要箇所への反映が自動で行われるため、確定申告書を比較的簡単に作成できます。

確定申告書作成コーナーを用いた作成手順についても手引きに掲載されているため、参考にすると良いでしょう。

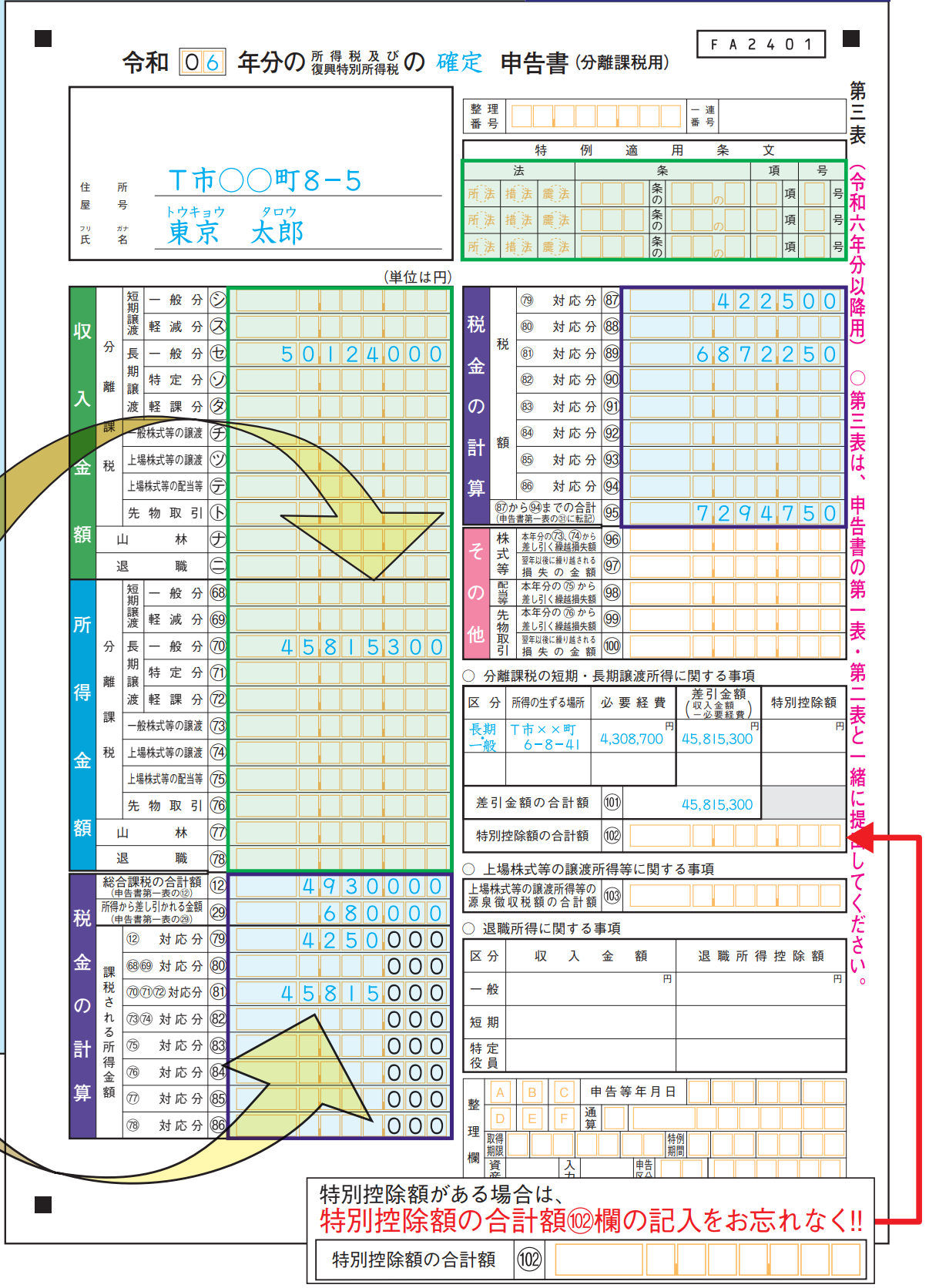

申告書第三表(分離課税用)の書き方

譲渡所得が発生したときの確定申告では、申告書第三表(分離課税用)も作成しなければなりません。

申告書第三表を作成する際は、国税庁のホームページからダウンロードできる「譲渡所得の申告のしかた」を参考にするのがおすすめです。

譲渡所得の申告のしかたは「確定申告書等の様式・手引き等」にある各年の様式・手引き等が掲載されるページからダウンロードできます。

譲渡所得の申告のしかたには、申告書第三表の記載例が掲載されています。2024年(令和6年)分の記載例は、以下のとおりです。

※画像引用:国税庁「譲渡所得の申告のしかた」

また、確定申告書と同様に国税庁の確定申告書等作成コーナーを利用して、申告書第三表を作成することも可能です。

確定申告書等作成コーナーであれば、画面の案内にしたがって必要項目を入力すると、吸入金額や所得金額などが自動計算され、それらが反映された申告書第三表を作成できます。

確定申告書付表兼計算明細書(譲渡所得の内訳書)

譲渡所得の内訳書(確定申告書付兼計算明細書)は、売却した不動産の所在地や買主、譲渡価額(売却価格)などの詳細を記載する書類です。

この書類の作成方法についても、国税庁のホームページからダウンロードできる譲渡所得の申告のしかたに掲載されています。

本記事では、全4面あるうちの1面と2面の記載例をご紹介します。

※画像引用:国税庁「譲渡所得の申告のしかた」

他の書類と同様に、確定申告書等作成コーナーを用いて作成することも可能です。

手順④税務署への提出

手順③で記入した書類とそのほかの添付書類をまとめて所轄の税務署に提出します。

提出方法には次の3つがあります。

- 郵送で税務署に送付する

- 税務署へ直接持参して窓口に提出する

- 国税電子申告・納税システム(e-Tax)で申告する

e-Taxはオンライン上で提出を済ませることができ、申告期間中は24時間提出が可能です。送付や窓口提出よりも3週間ほど早く税金の還付を受けられる可能性もあります。

e-Taxで確定申告をする場合は、事前に利用者識別番号と電子証明書を取得する必要があります。詳細は「ご利用の流れ」からご確認ください。

不動産売却の確定申告で認められる経費とは?

不動産売却後の確定申告で重要になるのが経費の計上です。経費を正確に漏らさず計上できれば、支払う税金を抑えることもできます。ここからは経費として計上できる費用、できない費用について説明します。経費計上が認められる費用不動産売却における経費(譲渡費用)や、取得費として認められる費用をまとめます。譲渡費用への計上が認められる費用

- 売却時の仲介手数料

- 土地の測量費用

- 売買契約書の印紙税費用

- 売却に伴い支払った立ち退き料

- 建物の解体費用

取得費にできる費用

- 土地購入代金

- 建物取得費用(購入代金から減価償却費を差し引いた金額)

- 購入時の仲介手数料

- 購入時の不動産取得税

- 購入時の登録免許税や登記手数料

- 売買契約書の印紙代

- 固定資産税精算金(その年の買主負担分として支払った分)

- 抵当権設定の登録免許税や登記手数料

- 設計変更費用・建築確認申請料

- 増改築リフォーム費用

- 建物に付随する設備費・改良費

- 建物等の取壊し費用

- ローン事務手数料

- ローン保証事務手数料

- ローン金利(ローン借入日〜所有開始分)

- ローン保証料(ローン借入日〜所有開始分)

- 団体信用生命保険料(ローン借入日〜所有開始分)

- 締結された購入契約を解除するための違約金

- 所有権確保に要した訴訟費用(遺産分割は除く)

上記費用のうち、事業所得で経費として計上しているものは除外となります。経費計上が認められない費用以下のような費用は、不動産売却の経費としては認められないため注意しましょう。

- 抵当権抹消登記費用

- 相続登記費用

- 建物の修繕費用・清掃代

- 固定資産税

- 税理士の報酬

- 町会費

- 引越し費用

- つなぎローンの金利

- つなぎローンの事務手数料

- 家電・家具・カーテン代など

- 管理費・修繕積立金など

- 火災保険料(家屋・家財・地震など)

- インターネット加入料・CATV利用料

不動産売却後の確定申告、時期はいつ?

不動産売却後の確定申告は、通常物件を譲渡した年の翌年2月16日から3月15日までの間に行います。

確定申告は毎年1月1日から12月31日までの間に生じた所得を、翌年に税務署に申告し正しく納税するための制度です。

申告期間を過ぎてしまった場合、あるいは申告を忘れてしまった場合は、罰則として無申告加算税などが課されることがあります。

不動産売却をする人は上記の期間に確実に申告できるように、早めに確定申告の必要書類を準備しましょう。

不動産売却後の確定申告は自分でできる?

税理士・会計士に任せる?譲渡所得が発生したときの確定申告は自分自身でもできますが、税理士や公認会計士に任せることも可能です。

自分で確定申告をする場合

自分で確定申告をする場合、税理士や会計士に依頼をする際の費用はかかりません。

確定申告のコストが少なくなるため、より多くの売却益を手元に残せるでしょう。

一方で確定申告をする際は、不動産の売却価格や取得費用、諸経費なども正確に把握したうえで、譲渡所得の金額や税額を計算しなければなりません。

また、税制や法律は難解なだけでなく内容が変更されることも多々あります。

税金の計算をする機会があまりない方や、会社員など通常は確定申告が不要な方は、自分自身で申告をしようとすると、税額の計算や申告書や作成を誤ってしまうかもしれません。

税理士・公認会計士に任せる場合

税理士や公認会計士などに確定申告を任せると、税額の計算や申告書作成のミスが発生する可能性を大幅に下げられるでしょう。

また、申告手続きも依頼できるため、確定申告をする際の負担を大幅に軽減できます。

ただし、税理士や公認会計士に確定申告を依頼すると費用がかかるため、不動産の売却後に手元に残る金額は少なくなるでしょう。

譲渡所得の確定申告を依頼する際の費用は、数万〜30万円ほどかかります。

税理士や公認会計士に申告を依頼する場合は、見積もりを取り寄せて比較をしたうえで依頼先を選ぶことが大切です。

相続した不動産を売却した場合、確定申告は不要?

相続した不動産を売却したときも、譲渡所得が発生したのであれば確定申告が必要です。

亡くなった人の不動産を売却する際、売買契約書などの購入価格がわかる書類が残っていないときは、売った金額の5%を概算取得費として譲渡所得を計算できます。

概算取得費を用いると、譲渡所得が高くなり税負担が重くなってしまうことがあります。

そこで、相続によって亡くなった人が住んでいた家を売却する際に活用したいのが「相続空き家の3,000万円特別控除」です。

相続空き家の3,000万円特別控除であれば、所定の要件を満たすと、譲渡所得から最大3,000万円を控除できます。特別控除を受けるためには、確定申告で申請をしなければなりません。

相続した空き家を売却して利益が出たときは、相続空き家の3,000万円特別控除の要件を確認のうえ、必要書類をそろえて期限までに確定申告をしましょう。

親から相続した不動産を売却すべきか悩んでいる方は多いのではないでしょうか。 管理が難しい不動産を相続したのであれば、早急に売却した方が良いケースが多くあります。 ただし不動産を売却するときは、税金を支払う可能性があることや、税負[…]

まとめ

不動産売却後に確定申告が必要な場合と不要な場合についてまとめます。

- 不動産売却で譲渡所得(利益)が出たとき

- 税金の特例を利用するとき

- 不動産売却で譲渡損失が出たとき(譲渡所得がマイナスになったとき)かつ

- 税金の特例を利用しないとき

ただし譲渡所得がマイナス(損失)になった場合でも、税金の特例を利用する際は確定申告が必要です。確定申告書の提出期間は限られているため、早めに必要書類の準備を行い忘れずに提出しましょう。

▼不動産の売却をご検討の方 詳しくはこちら▼