土地や建物などの不動産を所有している人は、固定資産税を納めます。

また所有する土地や建物が所定のエリアにある場合、都市計画税も納めなければなりません。

固定資産税や都市計画税などの税額は、「固定資産税評価額」を用いて計算されます。

本記事では、固定資産税評価額の調べ方や計算方法について、わかりやすく解説していきます。

遠鉄の不動産・中遠売買ブロック長 南部 弘樹(なんぶ ひろき)

宅地建物取引士、住宅ローンアドバイザー、カラーコーディネーター、ファイナンシャルプランナー3級

固定資産税評価額の調べ方

固定資産税評価額は、以下の書類で確認できます。

- 固定資産税課税明細書

- 固定資産税評価証明書

- 固定資産課税台帳

それぞれの確認方法を解説していきます。

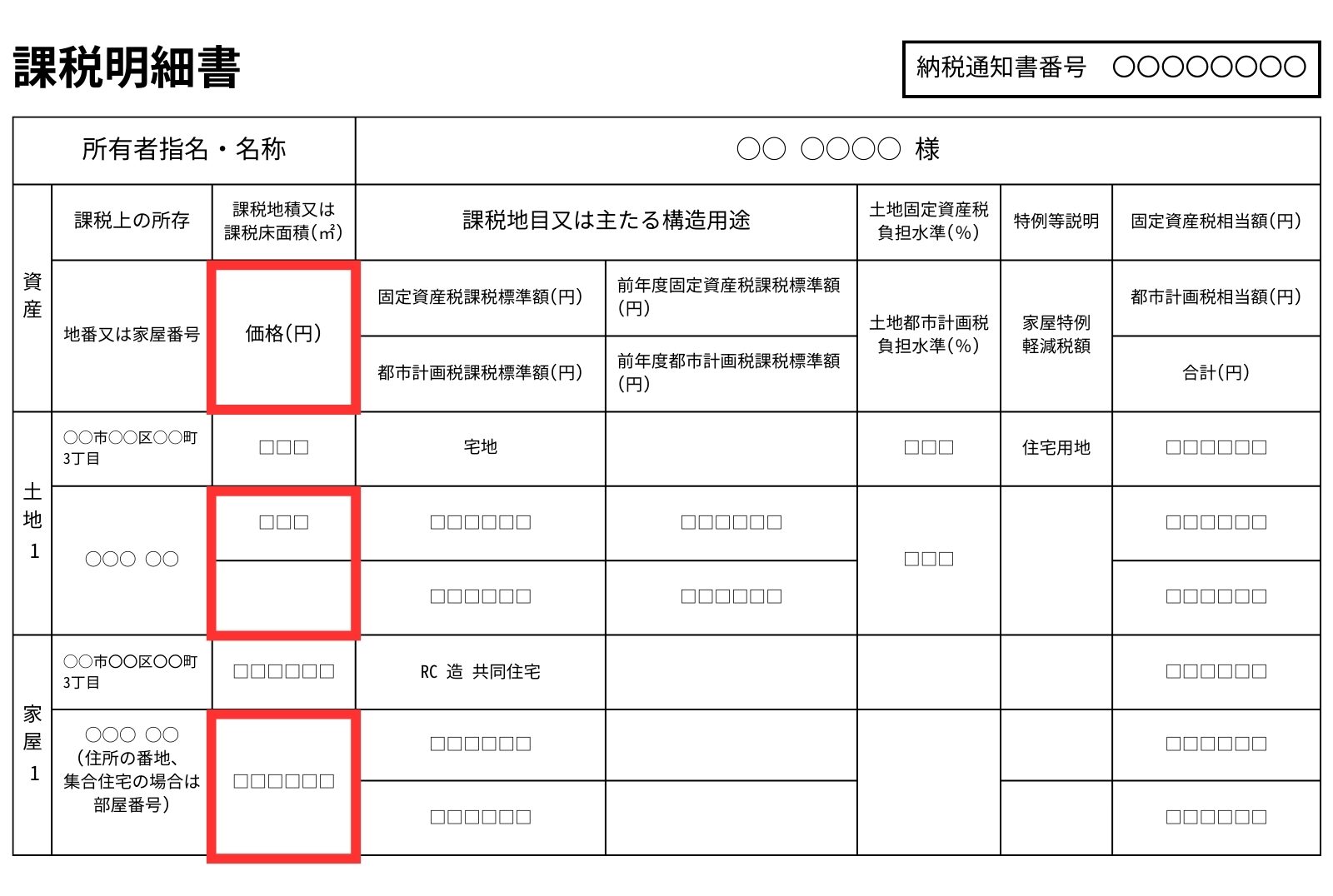

固定資産税課税明細書で確認

固定資産税課税明細書は、固定資産税の納税通知書に同封されている書類です。

固定資産税の納税通知書や固定資産税課税明細書は、その年の1月1日時点で土地や建物を所有している人のもとへ送付されます。

課税明細書にある「価格」の欄を見ると、固定資産税評価額が記載されています。

※画像はイメージです。固定資産税課税明細書の様式は各自治体によって異なります。

固定資産税評価証明書を取得

固定資産税評価証明書とは、固定資産税の納税が必要な土地や建物の評価額を証明する書類です。

固定資産税課税明細書をなくしてしまった方は、不動産がある住所を管轄する市区町村役場で固定資産税評価証明書を発行してもらいましょう。

なお固定資産税評価証明書を発行してもらう際には、運転免許証やマイナンバーカードなど本人確認書類が必要です。

また土地や建物の所有者でない人が、固定資産税評価証明書を取得する場合、委任状を準備する必要があります。

固定資産課税台帳を閲覧

固定資産税課税台帳とは、固定資産税を納める必要がある不動産の所有者や所在地、評価額などが記された帳簿です。

不動産を管轄する市区町村役場の担当窓口で閲覧できます。

なお固定資産税課税台帳は、固定資産税を納税する本人だけでなく、委任を受けた同居の家族や代理人も閲覧が可能です。

固定資産税評価額の計算方法

土地と建物それぞれの固定資産税評価額の計算方法を解説していきます。

土地の評価額の計算

土地の固定資産税評価額は、地目によって算出方法が異なります。

地目とは、宅地や畑、田など土地の用途です。

建物の敷地である宅地の場合、固定資産税評価額は「市街住宅地評価法(路線価方式)」または「その他の宅地評価法(標準値方式)」のどちらかで計算されます。

路線価方式では、道路に面する土地の1㎡あたりの価格(路線価)に、土地の状況に応じた補正率と地積を乗じて「宅地の評点数」を求めます。

補正率は、奥行きの長短や土地の特徴(不整形地・間口が極小)などに応じて決まります。

地積は、簡単にいうと土地の面積です。

その後、宅地の評点数に評点1点あたりの価額を乗じて、固定資産税評価額を算出します。

評点一点あたりの価額は、通常、評価1点あたり1円です。

なお固定資産税を計算する際に用いられる路線価を「固定資産税路線価」といい「全国地価マップ」で確認できます。

建物の評価額の計算

建物の固定資産税評価額は「再建築価格方式」で決まります。

再建築価格方式とは、同じ建物を建て直すために必要であると想定される費用(価格)を基準に固定資産税評価額を算出する方法です。

再建築価格方式では、固定資産税評価基準にもとづき、屋根や基礎、外壁など家屋の部分ごとに決まっている再建築費評点数を合計します。

合計した再建築費評点数に「減点補正率」「評点一点当たりの価額」を乗じると、建物部分の固定資産税評価額を算出できます。

減点補正率は、基本的に建物の築年数に応じて決まります。

また積雪地帯にある建物や建築様式が著しく旧式である非木造家屋などの条件に当てはまった場合も、所定の減点補正率が適用されます。

そもそも「固定資産税評価額」とは?

ここからは、固定資産税評価額が必要となるシーンや固定資産税評価額の決定方法など、固定資産税評価額に関する基礎知識を解説します。

固定資産税評価額は固定資産税などの「税金計算」に必要

固定資産税評価額は、主に固定資産税を計算するときに用いられます。

固定資産税とは、1月1日時点で土地や家屋などの固定資産を所有する人が支払う税金です。

固定資産税は「固定資産税評価額×1.4%」で計算されます。

固定資産税評価額は、固定資産税以外にも、都市計画税や不動産取得税など、不動産に関するさまざまな税金の計算に用いられます。

- 都市計画税:都市計画区域内に土地や建物を持つ人が支払う税金

- 不動産取得税:不動産を取得したときに支払う税金

- 登録免許税:所有権保存登記や所有権移転登記をする際に支払う税金

税額を求める際に用いられる税率は、税金の種類によって異なります。

例えば都市計画税の税率は0.3%、不動産取得税の税率は3%または4%です。

税金の種類によっては、所定の要件を満たすと軽減税率が適用される場合があります。

なお不動産を相続し相続税を計算する際、建物部分の価値は「固定資産税評価額」で評価されます。

土地部分の価値評価に用いられるのは、固定資産税評価額ではなく、国税庁が定める「路線価(相続税路線価)」です。

固定資産税評価額は「売却相場」の参考としても用いられる

固定資産税評価額は、不動産売却価格の参考としても用いられます。

固定資産税評価額は、土地や建物の時価の70%程度が目安です。

そのため固定資産税評価額を0.7で割ると、おおよその売却価格を把握できます。

例えば固定資産税評価額が土地と建物合わせて2,100万円である場合、売却価格の目安は2,100万円÷0.7=3,000万円となります。

ただし算出された価格は、あくまで目安に過ぎません。

より正確な売却価格の見込みを知りたい方は、売却実績が豊富な不動産会社に査定を依頼しましょう。

固定資産税評価額は各自治体が決定

固定資産税評価額を決めているのは、各自治体(市区町村)です。

土地や建物の評価方法を定めた「固定資産評価基準」にもとづき、自治体の担当者が個別に固定資産税評価額を計算しています。

固定資産税評価額は、3年に1度のタイミングで見直されるため、固定資産税や都市計画税は、3年ごとに税額が変わる可能性があります。

固定資産税評価額の目安は、土地の場合、毎年1月1日に定められる公示価格の70%です。

建物の場合は、再建築価格の約70%、工事請負契約の50〜70%が目安です。

ただし土地の固定資産税評価額は、土地がある場所や形によって変わります。

建物の固定資産税評価額は、築年数や構造、家屋の大きさなどによって異なります。

同じ敷地面積でも固定資産税評価額が変わる理由

土地や建物の面積が同じであっても、固定資産税評価額が同じであるとは限りません。

土地の場合、地積が同じであっても、路線価が異なれば固定資産税評価額も変わってくるでしょう。

また正方形や長方形の整形地よりも、三角形やL字型などの不整形地の方が、固定資産税評価額は低い傾向にあります。

建物部分の固定資産税評価額については、再建築コストによって変わります。

例えば木造の戸建て住宅よりも、鉄骨鉄筋コンクリート造のマンションの方が、建築コストは高くなるため、建物部分の固定資産税評価額は割高です。

固定資産税評価額と課税標準額の違い

課税標準額とは、固定資産税や都市計画税などの税金を算出する際に、税率がかけられる前の数値を表します。

固定資産税評価額と課税標準額は、基本的に同じです。

しかし土地の税額を計算する際は、軽減措置が適用されて固定資産税評価額よりも課税標準額のほうが低くなる場合があります。

固定資産税の税額を抑えるポイント

固定資産税の納税額を抑えたいときは、特例や軽減措置をよく理解することが大切です。

また自治体から送付されてきた通知を確認し、記載された税額に誤りがあったときは、申請することで固定資産税の払いすぎを防げます。

固定資産税の特例・軽減措置を確認

固定資産税に特例や軽減措置を適用できると、税額を軽減することが可能です。

例えば人が住むための建物が建っている敷地については、所定の要件を満たすと「住宅用地の特例」を適用することで固定資産税と都市計画税が減額されます。

住宅用地の特例では、土地部分の固定資産税額を計算するとき、固定資産税評価額に以下の減額割合を乗じた金額が課税標準額となります。

| 固定資産税 | 都市計画税 | |

| 200㎡までの部分

(小規模住宅用地) |

1/6 | 1/3 |

| 200㎡超の部分

(一般住宅用地) |

1/3 | 2/3 |

仮に土地部分の固定資産税評価額が1,800万円、敷地面積が150㎡である場合、住宅用地の特例が適用されると課税標準額は「1,800万円×1/6=300万円」となります。

また新築住宅の場合、所定の要件を満たすと建物部分の固定資産税の税額が、一定期間1/2となります。

税額が1/2となる期間は3年間ですが、マンションをはじめとした耐火・準耐火建築物は5年です。

固定資産税が適正な額なのか確認

固定資産税評価額は、市区町村の担当職員が対象となる不動産の情報を1つひとつ確認して計算しているため、稀に税額の計算を誤っていることがあります。

そのため固定資産税の納税通知書が届いたときは、記載内容に誤りがないかを確認することが大切です。

納税通知書で確認すべき項目は、次のとおりです。

- 課税の対象となる土地や建物

- 面積(敷地面積・床面積)

- 建物の構造 など

以上の記載内容が事実と異なる可能性があったときは、自治体の担当課に問い合わせてみましょう。

また固定資産税額が本来よりも多く算出されていたために、税額を多く納めてしまったときは、自治体の担当課に申し出ることで差額を還付してもらえます。

土地にはほかにも4種類の価格がある

土地は「一物五価」といわれており、固定資産税評価額の他にも、公示価格や基準地価、路線価、実勢価格の4種類があります。

ここでは、固定資産税評価額の他に、どのような土地価格があるのかをみていきましょう。

公示価格

公示価格(地価公示価格)は、国土交通省が選ぶ土地(標準地)の毎年1月1日における1㎡あたりの価格のことであり、国土交通省が毎年3月に公表しています。

土地の一般的な取引や公共事業用地の取得をするときの基準となります。

基準地価

基準地価とは、毎年7月1日における基準地の1㎡あたりの土地価格のことであり、毎年9月下旬ごろに公表されます。

また、基準地価を調査するのは都道府県です。

相続税評価額

相続税評価額は、相続税や贈与税を計算するときに用いられる土地価格です。

「相続税路線価」に、土地の面積をかけて算出します。

相続税路線価は毎年1月1日時点における、道路に面した1㎡あたりの土地価格です。

毎年7月初旬ごろに公表されます。

固定資産税路線価は自治体が算出するのに対し、相続税路線価は国税庁が算出する点が異なります。

日本にあるすべての道路に、相続税路線価が定められているわけではありません。

路線価が定められていないエリアでは、土地の固定資産税評価額に所定の倍率をかけて相続税評価額を算出します。

実勢価格

実勢価格は、実際の取引価格のことです。

土地の買主と売主が合意した金額であるため、土地の立地や面積、形状などに加えて当事者の事情も踏まえて決まります。

【まとめ】税金の計算に必要な固定資産税評価額を把握しよう

固定資産税評価額を把握できると、固定資産税や都市計画税だけでなく、不動産取得税や登録免許税など、不動産にかかわるさまざまな税金を計算できます。

また固定資産税評価額は、不動産の売却価格の目安を把握する際にも役立ちます。

毎年送付されてくる固定資産税課税証明書や、固定資産税評価証明書、固定資産税評価台帳などで、固定資産税評価額を確認してみましょう。

(執筆者:品木 彰)

▼不動産購入をご検討の方 詳しくはこちら▼